Європейські фізичні ринки

Огляд цін (джерело: NEPG):

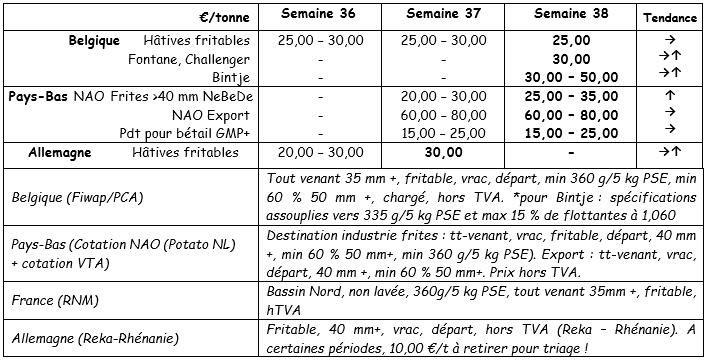

Бельгія

Звіт про ринок Fiwap / PCA:

Рання промислова картопля: останні партії частково передаються промисловості, а частково - корму для тварин.

Сорти зберігання: крім попиту, заснованого на контрактних поставках, існує дуже невеликий попит з боку

промисловості. З урахуванням інших кількох невеликих партій, що експортуються до Африки (Сенегал), експортна діяльність не велика. Пропозиція дуже обмежена через низькі ціни та труднощі зі збору врожаю через посуху.

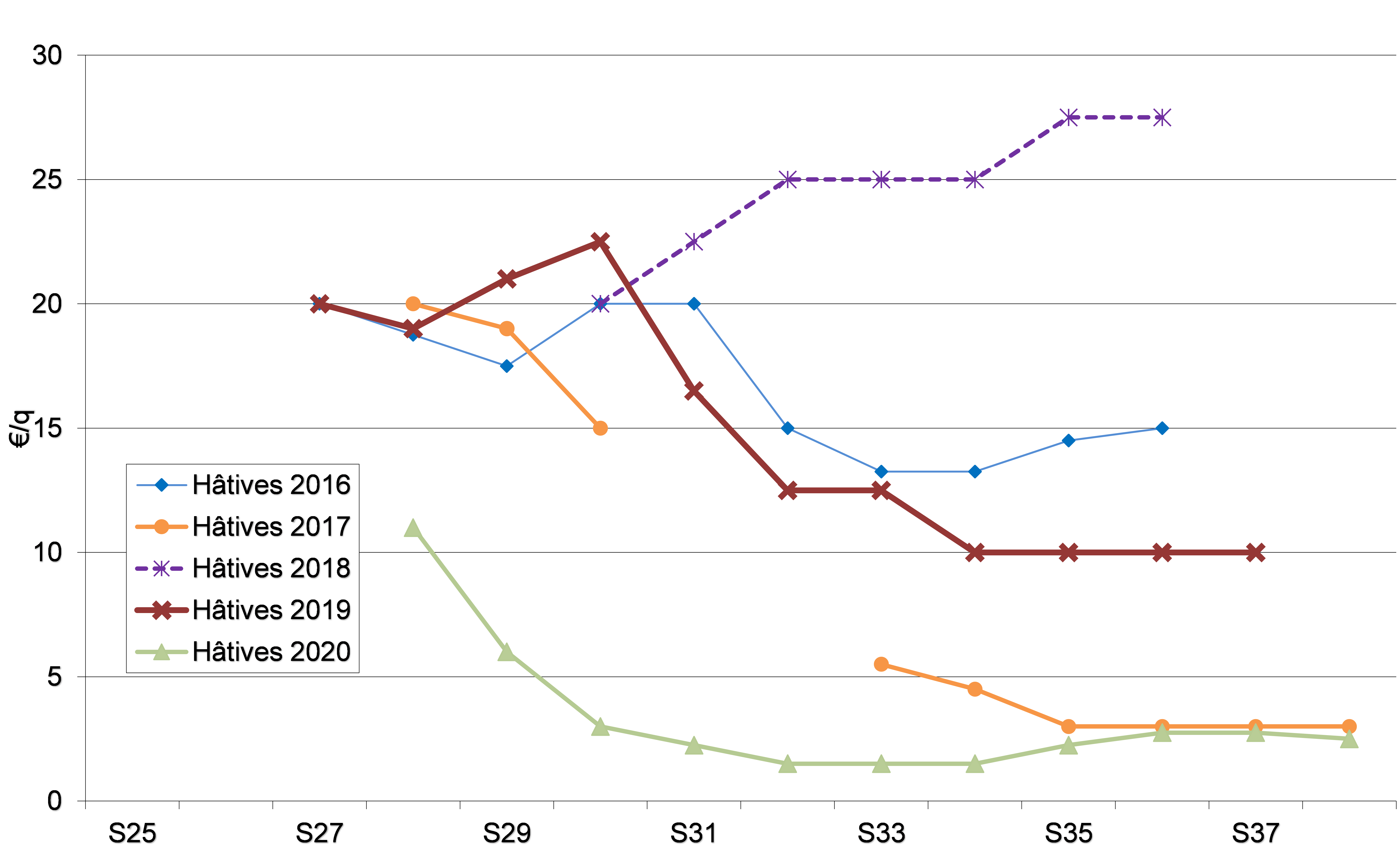

Рання бельгійська картопля: 2.50 € / кв., Стабільний ринок;

Фонтане, Челленджер: 3.00 євро / кв., Продовження ринку;

Bintje: від 3.00 до 5.00 € / кв. В залежності від якості (розміру) та призначення, стійкого ринку.

Зважені ціни (червоні та білі сорти) на аукціоні Roeselare (джерело: REO через PCA):

Ф'ючерси

ринок EEX в Лейпцигу (€ / кв.) Бінт'є, Агрія та суміжні промислові сорти, 40 мм, мінус 60% 50 мм:

Нідерланди

Урожай ранньої картоплі закінчується, а в піщаних районах розпочато збір сортів для зберігання, які попередньо регулярно поливали / поливали. Умови збирання врожаю значно погіршились, і деякі роботи на полях навіть довелося перервати. Промислових споживачів навряд чи цікавлять обсяги рідкісної картоплі, і тому вони продаються на альтернативних ринках (худоба, крохмаль, біогаз). Багато сортів для картоплі фрі також потрібно зібрати.

Фактичні операції трапляються рідко. Ціни варіюються в діапазоні від 2.50 до 3.00 € / кв. На промислову картоплю, яка доставляється негайно, до 10.00–12.00 € / q для гострих сортів на свіжих ринках та від 18.00 до 20.00 € / q для пряно смажених сортів. Експортних видів діяльності є дуже мало, крім деяких поставок до Африки та Карибського басейну за цінами близько 11.00 євро / кв.

Франція

Промислові ринки перезапускаються з дуже середньою врожайністю та складними умовами збирання внаслідок тривалої посухи. Ціни на фабриках для невеликих партій на підставі контрактів складають від 2.50 до 3.00 € / кв. На ранні сорти, фонтан, маргаритка і шеподі. Ціни на свіжих ринках не такі низькі, як на початку сезону, оскільки врожайність робить деяких учасників ринку більш оптимістичними. Масштабне збирання врожаю у Фландрії лише розпочалось, а в О-де-Франс вже трохи просунулось. Через суху погоду ділянки, які зібрали достатньо, потребують води, перш ніж картоплю можна буде вирощувати знову. Це, зокрема, справа в Пікардії. Коли зрошення неможливе, виробники стурбовані високим вмістом сухої речовини. Урожайність не на очікуваному рівні. У Босі збирання врожаю закінчується, і 75% врожаю в Гранд-Есті завершено, в обох випадках за допомогою зрошення. У Нормандії роботи будуть припинені наступного тижня, якщо не піде дощ, а врожайність вже невтішна.

Врожайність навряд чи знаходиться в межах багаторічного середнього показника (джерела: UNPT / CNIPT / Chambre d'Agriculture). Зразки на 35 та 36 тижнях з 240 посилок (усі сорти та регіони разом, зі зрошенням або без нього) демонструють середню врожайність 43.85 т / га, урожайність порівнянна з врожайністю 2019 р. Прогрес за 2 тижні становив лише 3.5 т / га, а різниця з 5-річним середнім значенням зворотна (від +0.6 т / га для попередньої проби до -0.6 т / га). Середня врожайність значно варіюється залежно від регіону. Зрошення дає в середньому на 9 т / га більше порівняно з урожайністю сухих ділянок.

Німеччина

Свіжий ринок (рання та напіврання картопля): ціни знову впали, як на тверду картоплю: 11.67 євро / кв. (12.25 євро / кв. Минулого тижня), так і на попередньо нарізану / квіткову картоплю: 10.71 євро / кв. (11.08 євро) / q минулого тижня). Урожай кипить, а пропозиція все ще перевищує попит, отже, нижчі ціни. Частина ранньої та напівранньої картоплі ще не викинута і зважує світло на ринку ... Сектор сподівається, що ціни стабілізуються під час "Einkellerungsaktionen" (рекламної кампанії для консервованої картоплі) наприкінці вересня.

У Рейнляндії ціни зараз стабільні (від 10 до 12.00 € / кв.).

Промисловий ринок (рання та напіврання картопля): ціни дещо твердіші та становлять близько 3.00 євро / кв. (Між 2.00 та 3.00 євро / кв. Минулого тижня). Обсяги рідкісної картоплі, яка не продається для картоплі фрі, використовуються для картопляних дисків, картопляних гранул, виробництва крохмалю та / або кормів для тварин ...

Органічна картопля: ціни виробників значно впали і становлять від 41.00 до 43.00 € / кв. (Усі сорти та ринки разом).

Органічний урожай, в основному призначений для свіжого ринку, у розпалі, і валові врожаї досить добрі (у Баварії), але лише в середньому на сході.

Є багато проблем з кротовинами, коростою, ризоктоніозом, а іноді буває занадто велика картопля. Минулого року ціни були близько 66 € / кв., А в 2018 році - 56 € / кв. Багато виробників, яким довелося зрошувати, вважають, що ці ціни недостатньо хороші. Після хороших цін за останні 2 роки деякі виробники органічних культур збільшили площі посіву, а інші - перейшли на органічне землеробство. У 2019 році було висаджено 10,100 800 га (на 2018 га більше, ніж у 8,800 році), з них XNUMX га - на свіжий ринок (з ранніми сортами).

Тенденція масової роздрібної торгівлі, яка має тенденцію „місцевої та сезонної”, полягає в тому, щоб якомога довше віддавати перевагу місцевому вирощуванню. Крім того, зберігання в холодильнику має перспективне майбутнє, а повільні та пізні сорти також будуть добре працювати в майбутньому.

* Якщо поля не опрацьовуються, 1 € / q витрат на сортування потрібно виключити з ціни

Велика Британія

Заготівельна діяльність чинить певний тиск на різні ринки, але загалом ціни було важко підтримувати, за винятком деяких сегментів, які мали ціни високого рівня.

На роздрібних ринках пропонується залишкова пропозиція ранньої картоплі з цінами від 11.00 до 13.00 € / кв., А ціни на картоплю картоплі фрі складають близько 16.50 € / кв. (Marquis, Agria, Maris Piper). Ціни такого ж рівня доступні для магазинів Fish and Chips. Для галузі попит на картоплю, яка не постачається на контрактній основі, настільки малий, що він незначний, а розірвання контрактів відбувається досить пізно. На полях збиральні роботи проводяться добре на півдні, але сповільнюються на сході, де зрошення / полив стали необхідними заздалегідь. Існує певне відхилення через слабкі місця, і є деякі контрактні поставки на зберігання. Збиток від слабких місць також здається більшим, ніж зазвичай.

Для отримання додаткової

інформація: FIWAP

www.fiwap.be